遺産が未分割の場合の相続税の申告方法と申告書の書き方、デメリット

更新日

相続財産が多く相続税申告が必要でも、遺産分割協議が終わらなかったり計算に時間がかかったりして申告期限間近になってしまうこともあるでしょう。

遺産分割協議が終わらず未分割のまま相続税の申告期限を迎えてしまいそうな場合、どのように申告すれば良いでしょうか?

また相続税申告書はどのように記載すればよいのでしょうか?そして未分割のまま相続税を申告すると、どのようなデメリットがあるのでしょうか?ペナルティはあるのでしょうか。

このような点について、わかりやすく解説します。ぜひ、参考にしてください。

「未分割の場合の相続税申告について知りたい人」

この記事のポイント:

- 相続税申告時に未分割の財産については、法定相続分どおりに分割したと仮定して税の申告及び納付をする必要がある

- 未分割のまま相続税を申告すると、特例が受けられない可能性がある

- 相続税申告書に「申告期限後3年以内の分割見込書」を添付することによって、相続税の申告期限から3年以内に分割された場合に特例が受けられる場合がある

目次 [hide]

未分割の場合の相続税の申告方法

相続税の申告時に未分割の財産については、法定相続分どおりに分割したと仮定して税の申告及び納付をします(穴埋め方式)。未分割の部分のみ法定相続分で計算する方法もありますが(積上げ方式)、穴埋め方式のほうが合理的とされています。

申告後に遺産分割し、その結果、各人の相続税額に変更が生じることがありますが、各人の相続税額の合計に変更がない場合は相続人間で税負担の調整を行えばよく、修正申告や更正の請求は必要ありません。

修正申告

修正申告とは、申告した税額が実際よりも少なかったときに正しい額に訂正する申告のことをいい、修正申告をすると不足額を追加で納付しなければなりません。

修正申告の期限は法定申告期限から5年以内です。この期間を過ぎると時効になり、それ以降の修正申告はできません。

相続税の修正申告には納付すべき金額に上乗せして延滞税や過少申告加算税などのペナルティーが課されます。早めに税理士に相談するようにしてください。

詳細については「相続税の修正申告が必要なケースとペナルティー、加算税と延滞税」を参考にしてください。

更正の請求

更正の請求とは、申告した税額が実際よりも多かったときに正しい額への訂正を求めることをいい、これが認められると過大に納付した額が還付されます。

なお、各人の相続税額の合計に変更がない場合でも、遺産分割によって税額が少なくなった相続人が更正の請求をした場合は、税額が多くなった相続人は修正申告をしなければなりません。

また、期限内申告時に「期限後3年以内の分割見込書」を提出し、相続税の申告期限から3年以内に分割された場合は、分割後に配偶者の税額軽減の特例や小規模宅地等の特例を受けることができ、その結果、税額が下がり、更正の請求をすることで、下がった分の税額の還付を受けることができます。

この場合の更正の請求の期限は、分割が行われた日の翌日から4か月以内です。期限内に更正の請求をしなかった場合は税額の還付を受けることができません。

相続税の申告期限を過ぎても遺産分割できないとわかっている場合

なお、相続等に関する訴えが提起されているなど一定のやむを得ない事情があって相続税の申告期限の翌日から3年以内に遺産が分割できない場合には、申告期限後3年を経過する日の翌日から2か月を経過する日までに、「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」を提出します。

その申請につき所轄税務署長の承認を受けた場合には、判決の確定の日など一定の日の翌日から4か月以内に分割されたときに、これらの特例の適用を受けることができます。適用を受ける場合は、分割が行われた日の翌日から4か月以内までに「更正の請求」を行ってください。

未分割の場合の相続税申告書の書き方

未分割の場合の相続税申告書の書き方について説明します。

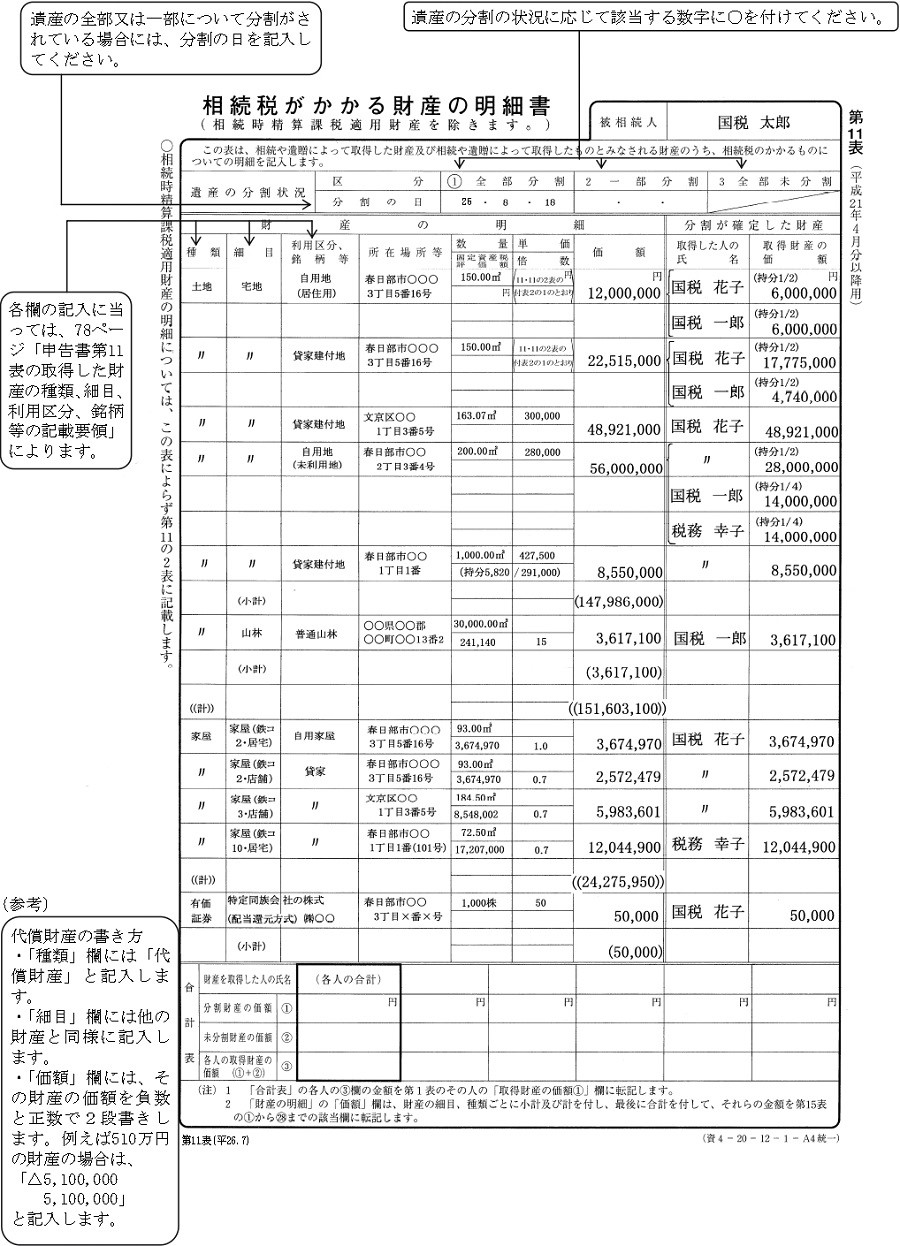

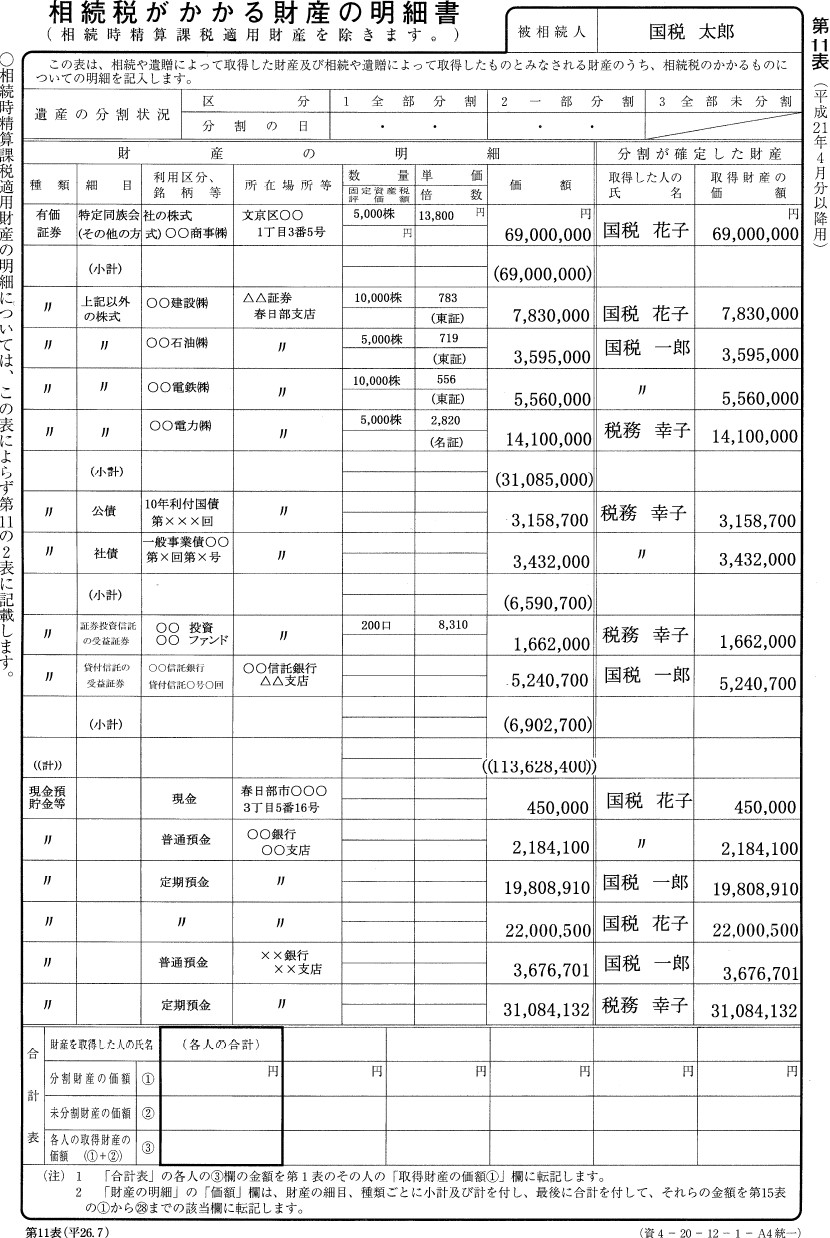

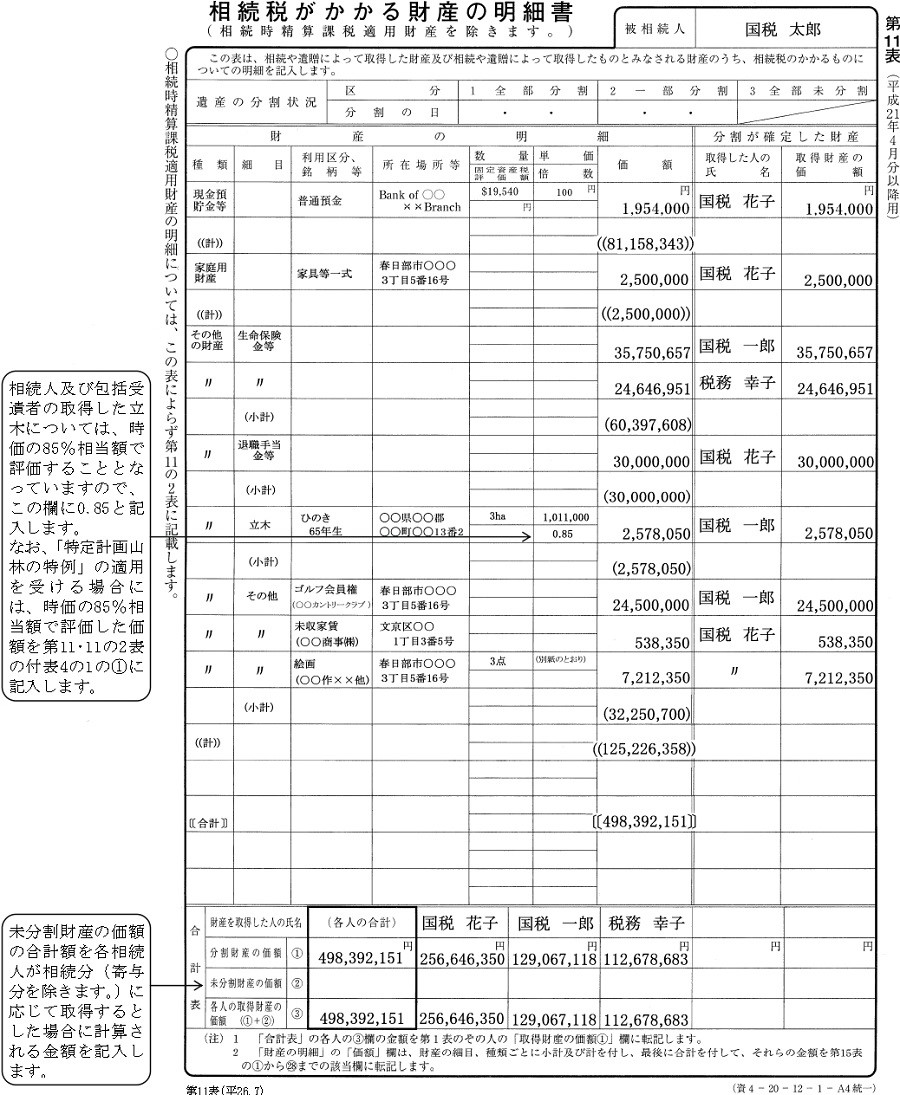

未分割かによって書き方が変わるのは、主に相続税申告書の第11表です。第11表の一般的な記載例は以下のとおりです(未分割のものではありません)。

財産が多い場合は、このように複数枚を使って記入します。

上の記載例では、「遺産の分割状況」の「区分」欄について、「全部分割」を表す「1」に〇が付いていますが、全部未分割の場合は「3」に○を付けます。なお、一部分割の場合は「2」に〇を付け、「分割の日」欄に記入します。また、財産の数が多く第11表が複数枚に及ぶ場合、「遺産の分割状況」欄は1枚目のみ記入します。

一部分割というのは、遺産の一部のみ分割し、残りの財産を未分割のまますることです。

次に「分割が確定した財産」欄の「取得した人の氏名」欄及び「取得財産の価額」欄にそれぞれ記載がありますが、未分割財産についてはこれらの欄には記入しません。

最後に「合計表」の「未分割財産の価額」欄に各人の法定相続分に応じた価額を記入します。全部未分割の場合は、「分割財産の価額」欄には記入せず、「未分割財産の価額」欄と「各人の取得財産の価額」欄には同じ額を記入します。なお、財産の数が多く第11表が複数枚に及ぶ場合、「合計表」欄は最終ページのみ記入します。

未分割のまま相続税申告をするデメリット

遺産を未分割のまま相続税を申告すると、次のようなデメリットがあります。

なお、遺産分割協議が終わってなかったからといって相続税申告をしないと延滞税などのペナルティが科される可能性があり、終わってなかったとしても相続税申告をしましょう。

- 配偶者の税額軽減(配偶者控除)を受けられない

- 小規模宅地等の特例を受けられない

- 特定計画山林の特例が受けられない

- 特定受贈同族会社株式等に係る特定事業用資産の特例が受けられない

- 物納ができない

- 「農業相続人が農地等を相続した場合の納税猶予の特例」を受けられない

- 事業承継税制を受けられない

1〜4については、相続税の申告書に「申告期限後3年以内の分割見込書」を添付して提出しておき、相続税の申告期限から3年以内に分割された場合には、特例の適用を受けることができます。

しかし5〜7についてはこのような救済措置はなく、適用を受けるためには申告前に遺産分割を済ませておかなければなりません。

相続税に関する特例

いくつかの特例を利用することで、相続税が減ったり、相続税を払わなくて済むことも。特例の適用には要件があるので、きちんと確認しておきましょう。

配偶者の税額軽減(配偶者控除)

配偶者の税額軽減(相続税の配偶者控除)は、配偶者が遺産分割や遺贈により取得した遺産額から、配偶者の法定相続分相当額か1億6,000万円のいずれか大きい方の金額を差し引いて、残った金額にのみ課税するという制度です。つまり1億6,000万円まで配偶者は相続税がかかりません。

小規模宅地等の特例

小規模宅地等の特例は、被相続人の自宅の土地や、被相続人が事業に使っていた土地を相続する場合に、一定の条件を満たせば、相続税を計算する際の土地の評価額を最大8割引にしてくれる制度です。

特定計画山林の特例

特定計画山林の特例とは、一定の要件を満たす相続人等が、相続等によって取得した一定の要件を満たす山林で、この特例の適用を受けるものとして選択したものについて、その相続等に係る相続税の申告期限まで引き続きその山林の全てを有している場合(これに準ずる場合を含みます)には、相続税の課税価格に算入すべき価額の計算上、5%を減額するという制度です。

特定受贈同族会社株式等に係る特定事業用資産の特例

特定受贈同族会社株式等に係る特定事業用資産の特例とは、個人が、平成21年3月31日以前に相続時精算課税に係る贈与(贈与税の申告の際に一定の届出をしたものに限る)によって取得した特定受贈同族会社株式等でこの特例の適用を受けるものとして選択したものについて、一定の要件を満たす場合には、相続税の課税価格に算入すべき価額の計算上、10%を減額(上限1億円)するという制度です。

相続時精算課税制度については「生前贈与が2,500万円まで非課税になる「相続時精算課税制度」について解説」を参考にしてください。

物納

物納は、相続税を金銭で納付することを困難とする事由がある場合に、不動産などの相続財産で納付する制度です。

物納については「相続税が払えない場合の対処法を解説!延納や物納など」を参考にしてください。

農業相続人が農地等を相続した場合の納税猶予の特例

農業相続人が農地等を相続した場合の納税猶予の特例は、農業を営んでいた被相続人等から相続や遺贈によって農地を取得し、その人も農業を営む場合等に、相続税の一部または全部の納税が猶予され、さらに一定の要件を満たすと猶予中の相続税の納税が免除されるというものです。

詳細については「農地の相続税はどのくらい?相続税評価額の計算方法と納税猶予」を参考にしてください。

事業承継税制

事業承継税制は、「中小企業における経営の承継の円滑化に関する法律」による都道府県知事認定を受けている非上場会社の株式等を、会社の後継者が相続等により取得した場合において、その非上場株式等に係る相続税等について、一定の要件のもとその納税を猶予し、さらに後継者の死亡等により、その納税が免除される制度です。

事業承継税制は10年間限定の特例措置とされ、平成30年1月1日から令和9年12月31日までに贈与・相続により会社の株式を取得した経営者が対象になります。

相続税の申告が必要な場合

遺産を相続したら、必ず相続税を申告しなければいけないとは限りません。

たとえば遺産が少なく相続税がかからなければ、相続税を申告する必要はありません。

相続税の申告が必要な人は、被相続人(亡くなった人)から相続、遺贈(遺言によって財産を取得させること)や相続時精算課税に係る贈与によって財産を取得した各人の課税価格の合計額が、遺産に係る基礎控除額を超える場合に、その財産を取得した人です。

遺産に係る基礎控除額は、「3,000万円+(600万円×法定相続人の数)」の算式で計算します。

ただし、課税価格の合計額が基礎控除額を超える場合であっても、未成年者控除、障害者控除及び相次相続控除の適用を受けることによって納付すべき税額がなくなる場合は申告が不要です。

未成年者控除

相続税の未成年者控除とは、相続人が未成年者の場合に利用できる相続税の軽減制度のことです。

未成年者控除の金額は、(18歳-その未成年者の年齢(1年未満切り捨て))×10万円となります。

※民法改正により、2022年4月1日から成人年齢が18歳に引き下げられました。

詳細については「相続税の未成年者控除とは?適用要件や計算方法などを解説」を参考にしてください。

障害者控除

障害者控除は、両親が亡くなった後に残された障害者や、障害者を扶養する親族の生活を保護することを目的に設定された制度です。控除額は、障害をもっている方の年齢や障害の程度によって変わってきます。

詳細については「相続税の障害者控除は手帳無しでも可能性有り!扶養者も適用できる場合がある!」を参考にしてください。

相次相続控除

相次いだ相続の間の期間が10年以内であれば、相続税の控除(こうじょ)を受けることができます。 この控除のことを相次相続控除と言います。適用にはいくつかの要件があります。

控除額や詳細については「相次相続控除で相続税を安くするために絶対に知っておくべき10のこと」を参考にしてください。

相続税の申告期限

相続税の申告期限は、「その相続の開始があったことを知った日の翌日から10か月以内」と決まっています。この日までに申告と納付を済ませなければいけません。

相続は被相続人の死亡によって開始します。つまり、「その相続の開始があったことを知った日」とは、「被相続人(死亡して財産を残す人)の死亡を知った日」のことです。

例えば、被相続人の死亡を知ったのが1月1日だとすると、その翌日は1月2日、その10か月以内の最終日は11月1日なので、この場合の相続税の申告期限は11月1日ということになります。

なお、被相続人の死亡を知った日が死亡日より後でも、税務署は、通常、死亡日から起算します。

税務署は、申告義務者が被相続人の死亡を知った日について、「社会通念上死亡を知り得た日」と解釈し、基本的には、死亡日ということになるのです。

税務署に、死亡を知った日が死亡日以降であることを認めてもらうことは容易ではありませんから、死亡を知った日が死亡日以降であっても、死亡日から起算した期限内に申告・納付を間に合わせることをおすすめします。

税務署の開庁時間

なお、税務署の開庁時間は午前8時半から午後5時までです。土曜日、日曜日及び祝日は開庁しておらず、相続税を申告することはできません(税務署の時間外収受箱へ投函することはできます)。

そのため、申告期限の最終日が土曜日、日曜日または祝日の場合は、その翌開庁日である次の平日が申告期限となります。

書類の不備や差し戻しの可能性もゼロではないため、早めに申請しましょう。

また相続税申告はe-Taxでも可能です。電子納税で納税まですることもできます。税務署に行かずに24時間申告が可能なので、検討しても良いでしょう。ただし、相続税申告に不慣れな方は専門家に相談することをおすすめします。

未分割の相続税申告のよくある質問

相続財産が未分割の場合の相続税申告についてよく聞かれる質問を集めました。

遺産分割協議が終わってませんが、相続税申告はしなければいけませんか?

相続税がかかりそうな場合は、未分割の場合でも法定相続分どおりに分割したと仮定して税の申告及び納付をする必要があります。

相続税の申告期限はいつですか?

相続税の申告期限は、「その相続の開始があったことを知った日の翌日から10か月以内」です。この日までに申告と納付を済ませなければいけません。

未分割のまま相続税申告をすると、どのようなデメリットがありますか?

未分割のまま相続税申告をすると、配偶者の税額軽減(配偶者控除)や小規模宅地等の特例などの特例を受けられないことがあります。

まとめ

以上、遺産が未分割の場合の相続税申告について説明しました。

未分割のまま相続税申告期限を迎える場合、特例を適用できないことで相続税を損してしまわないように、「申告期限後3年以内の分割見込書」の提出等、手続きを抜かりなく進めなければなりません。

また、修正申告の必要があれば速やかに手続きを行いましょう。

わからないことがあったり、困った時には、相続税に強い税理士に申告について相談してみることをおすすめします。また相続税に強い税理士であれば、特例などを利用して想定より相続税が減るかもしれません。

相続費用見積ガイドでは、相続に強い税理士から無料で一括見積を取ることができます。ぜひご利用ください。

ご希望の地域の専門家を

探す

ご相談される方のお住いの地域、

遠く離れたご実家の近くなど、

ご希望に応じてお選びください。

今すぐ一括見積もりをしたい方はこちら