土地・建物など不動産の生前贈与と税金| 最新の節税・税金対策をわかりやすく

更新日

相続税の課税対象を減らすことで節税効果が期待される生前贈与。しかし、贈与税と相続税では税率も異なり、生前贈与が必ずしも節税対策になるとは限りません。メリット、デメリットを踏まえて検討するのがおすすめです。

この記事では、財産の中でも、特に土地・建物(不動産)を贈与する場合に必要な手続きや、考えられる税金、さらにその対策などについて解説します。

相続税の課税対象を減らすことで節税効果が期待される生前贈与。しかし、贈与税と相続税では税率も異なり、生前贈与が必ずしも節税対策になるとは限りません。メリット、デメリットを踏まえて検討するのがおすすめです。

この記事では、財産の中でも、特に土地・建物(不動産)を贈与する場合に必要な手続きや、考えられる税金、さらにその対策などについて解説します。

目次

土地・建物(不動産)を生前贈与することで得られる効果

生前贈与は、相続税の節税対策として行われるのが一般的です。生前贈与を行うと、相続税の課税対象となる財産を減らせるため、相続税を軽減できるというわけです。

生前贈与のメリットは節税だけではありません。自分が生きているうちに、あげたい財産をあげたい人に渡すことができるので、贈与者の死後に親族間でもめることを回避する効果もあります。

特に、土地・建物(不動産)のように分割が難しい場合、遺産相続トラブルになるケースが多いですが、生前贈与すれば所有権を明確にできて相続人同士で土地を共有するリスクを回避することができます。

一方、手続きの手間や、不動産取得税などの税金、専門家への依頼に必要な費用などもかかります。生前贈与した場合と相続した場合の試算をして、できるだけ税金や費用がかからない方法を慎重に検討する必要があります。

土地・建物(不動産)を生前贈与するときの手続きと流れ

不動産の生前贈与は口頭でも成立しますが、書面を作成しないと名義変更(所有権移転登記)や贈与税の申告手続きを行うことができません。したがって、必ず贈与契約書を作成しましょう。

次に、必要書類をそろえて法務局で不動産の名義変更を行い、税務署で贈与税の申告・納税を行えば完了です。

名義変更の登記や贈与税の申告には多くの書類が必要で、事務手続きは非常に煩雑です。司法書士などの専門家に依頼することをおすすめします。

土地・建物(不動産)の生前贈与の3ステップ

土地・建物(不動産)の生前贈与を行うには主に次のような流れになります。

- 贈与契約書を作成する

- 土地の名義変更を行う

- 贈与税の申告を行う

贈与契約書の作成

親族間トラブルを防ぐためにも贈与契約書は必要です。2通作成して割印をし、贈与者(財産をあげる側)、受贈者(財産をもらう側)それぞれが1通ずつ保管すると良いでしょう。

贈与契約書に決まった書式はありませんが、以下のような項目を記載します。また、不動産の贈与契約書には200円の収入印紙を貼ります。

贈与契約書の記載事項

- 贈与する日付

- 誰から誰に贈与するか

- 何を贈与するか(不動産の場合は住所ではなく、所在・地番等を記載)

- 贈与する条件

- 贈与する方法

- 贈与者と受贈者の、住所と氏名と印鑑(受贈者が未成年の場合、受贈者名と受贈者の親権者名を記載)

さらに、登記手続きに関する協力義務や、登記費用の負担、不動産取得税や固定資産税などの負担に関する取り決めなども契約内容に盛り込まれていると安心です。

また、信頼性を高めるために、自筆の署名と、実印の押印があると良いでしょう。さらに、公証役場で確定日付を付してもらうことによって、その日にその契約書が存在していたことが証明でき、より信憑性が高まります。

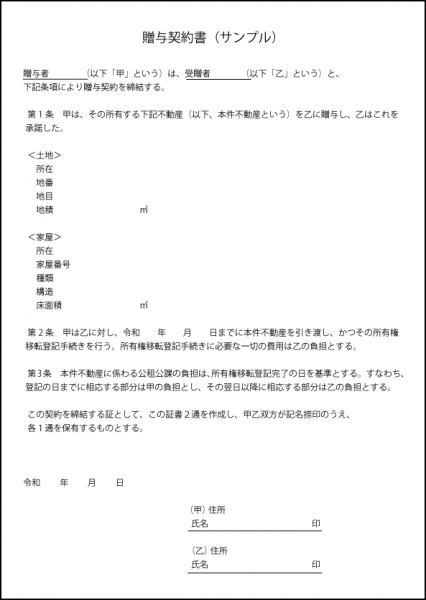

贈与契約書のサンプル

土地の名義変更

土地の名義変更をするには、対象となる土地を管轄する法務局で変更登記を行います。手続きに必要な書類は以下のようなものがあります。

必要書類など

- 登記申請書

- 贈与を証する書面(土地・建物(不動産)の贈与契約書)

- 贈与する土地の権利書(登記識別情報通知)

- 贈与する土地の固定資産評価証明書

- 贈与者の印鑑証明書(作成後3か月以内のもの)

- 受贈者の住民票の写し

- 委任状(代理人が申請する場合)

- 登録免許税(通常は収入印紙で納付)

贈与税の申告

詳しくは次で解説しますが、生前贈与する土地の価格が110万円を超える場合には、贈与税が課税されます。贈与税は、贈与の翌年の2月1日~3月15日までに税務署に申告・納税する必要があります。

土地・建物(不動産)を生前贈与するときにかかる税金や費用

生前贈与をすると相続税の節税ができる反面、贈与税、不動産取得税、登録免許税などの税金がかかります。節税をしようとしてかえって費用がかかるようなことがないように、事前に税金や諸経費を把握しておきましょう。

土地・建物(不動産)を取得したときに発生する「不動産取得税」

不動産取得税は、その名の通り、土地・建物(不動産)を取得したときに発生する税金です。受贈者が管轄の都道府県の税事務所に納税します。

税額は、宅地を贈与する場合には、固定資産税評価額の1/2*に3%*の税率を掛けて算出します。住宅を贈与する場合には固定資産税評価額に3%*の税率を掛けて算出します。そのほか一定条件を満たした中古住宅の場合はさらに控除があります。 *2024年3月31日までの軽減措置

【例】1億円の土地を生前贈与した場合の不動産取得税

1億円×1/2×3%=150万円

土地・建物(不動産)の所有権の登記のときに発生する「登録免許税」

土地・建物(不動産)の所有権を登記する登録免許税は、登記手続きのときに管轄の法務局へ納付します。贈与の場合には、登記簿にある不動産の所有権を贈与者から受贈者へと移すための手続きとして必要です。

登録免許税の税額は、取得した不動産の固定資産税評価額に2%の税率を掛けて算出されます。

【例】1億円の土地を生前贈与した場合の登録免許税

1億円×2%=200万円

非課税枠を超えた贈与にかかる「贈与税」

土地・建物(不動産)に限らず、財産をあげたりもらったりすると税金がかかります。贈与税の課税方法は2つで、「暦年課税」と「相続時精算課税」のどちらか一方を選ぶことができます。

暦年課税では、年間110万円を超えた贈与額に対して10~55%の贈与税が課せられます。相続時精算課税では、一生涯で累計2,500万円を超えた贈与額に対して一律20%の課税があります。

暦年課税

暦年課税は、受贈者1人につき1年間に110万円まで非課税で贈与できる制度です。贈与が110万円以下なら税務署への申告の必要はありません。

110万円を超えた額には、下の表のように10~55%の税金が発生します。親や祖父母などの直系尊属から、20歳以上の子や孫などの直系卑属への贈与は、「特例贈与財産」として贈与財産に対する税率が低くなっています。

【一般贈与財産用】(一般税率)

| 基礎控除後の課税価格 | 200万円以下 | 300万円以下 | 400万円以下 | 600万円以下 | 1,000万円以下 | 1,500万円以下 | 3,000万円以下 | 3,000万円超 |

|---|---|---|---|---|---|---|---|---|

| 税 率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | ‐ | 10万円 | 25万円 | 65万円 | 125万円 | 175万円 | 250万円 | 400万円 |

【特例贈与財産用】(特例税率)

| 基礎控除後の課税価格 | 200万円以下 | 400万円以下 | 600万円以下 | 1,000万円以下 | 1,500万円以下 | 3,000万円以下 | 4,500万円以下 | 4,500万円超 |

|---|---|---|---|---|---|---|---|---|

| 税 率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | ‐ | 10万円 | 30万円 | 90万円 | 190万円 | 265万円 | 415万円 | 640万円 |

【例】贈与財産が500万円で、特例贈与財産の場合

基礎控除後の課税価格 500万円-110万円=390万円

贈与税額 390万円×15%-10万円=48.5万円

注意すべきは、3年内加算という制度です。これは、贈与者が亡くなる前3年以内に相続人に対して行われた贈与は、死亡時に相続人の相続財産に加算され、相続税が課されるというものです。例えば、贈与者が亡くなる前3年間に毎年110万円の贈与を受けていたら、330万円の財産は相続財産に加算され、相続税が計算されるということです。

相続時精算課税

相続時精算課税は、60歳以上の親や祖父母から、20歳以上の子や孫へ贈与する場合に選択することが可能です。相続時精算課税を選択すると、受け取った額の合計が2,500万円を超えるまで贈与税が非課税となる制度です。ただし、 贈与された財産は、相続発生時に相続財産として加算され、相続税が課税されます。

暦年課税とは異なり、贈与者1人から最大で2,500万円まで非課税で贈与を受けられる制度です。したがって、父から2,500万円、母から2,500万円の贈与を受けた場合も、非課税枠内で贈与を受けることができます。

もし、贈与額が2,500万円を超えた場合は、超えた分の金額について一律20%の税金が発生します。

【例】父からの3000万円の贈与について、相続時精算課税制度を選択する場合

課税される金額 3000万円-2500万円=500万円

贈与税額 500万円×20%=100万円

注意点は、必ず税務署へ申告する必要があるということと、一度相続時精算課税制度を選択すると撤回できず、暦年課税に戻すことはできないということと、小規模宅地の特例が使えなくなることです。

司法書士や税理士に依頼する場合の手数料など

土地・建物(不動産)の生前贈与手続きは、必要な資料の収集や贈与契約書の作成など、専門家でないと手間取ることも多いでしょう。専門家への依頼費用は、不動産の価格や物件数などによって変わりますが、相場は5万~15万円程度です。

なお、法務局への土地の名義変更に関する手続きの代行は司法書士に、税務署への贈与税の申告手続きは税理士に依頼します。また、少額ではありますが、印鑑証明書や住民票の写しなどの発行手数料といった実費も発生します。

土地・建物(不動産)を生前贈与するメリット

土地・建物(不動産)を生前贈与するメリットは、節税できることと、あげたいものをあげたい人に確実に渡せることの2点です。以下、詳細をみていきます。

節税効果を期待できる

前述した暦年課税や相続時精算課税制度、または後述する非課税特例などを使うことで、非課税で財産を渡すことができます。また、それによって相続税が課される財産が減り、節税になります。

将来価値が上がる可能性が高い土地は、生前贈与することで節税対策になる

分割しづらい土地・建物(不動産)は、相続時精算課税制度を使うとスムーズに贈与できます。この制度では、贈与した財産は贈与時の価格で相続時に精算されるため、将来値上がりする可能性が高い財産を値上がり前に贈与することで、相続時の税負担を軽減できる可能性があるのです。

例えば、1億円の時価で贈与した土地が相続時に2億円になっていても、相続財産に加算される金額は1億円になります。

土地から収益が得られる場合は、生前贈与することで節税対策になる

賃貸アパートなどの収益を生む不動産を所有している場合、早めに贈与しておけば、家賃収入が親ではなく子に貯まるため、親の財産が少なくなり相続税の負担が減ることになります。

住宅取得等資金の贈与税の非課税の特例を適用できる

親や祖父母から、贈与を受けた年の1月1日において20歳以上の子や孫に、住宅購入や増改築のための資金を贈与したとき、一定額まで贈与税が非課税になる制度です(平成27年1月1日から令和5年12月31日までの期間限定措置)。非課税枠は、売買契約や請負契約等の締結日や住宅の種類により異なります。

住宅用の家屋の新築等に係る対価等の額に含まれる消費税等の税率が10%である場合

| 住宅用家屋の新築等に係る契約の締結日 | 省エネ等住宅 | 左記以外の住宅 |

|---|---|---|

| 平成31年4月1日~令和2年3月31日 | 3,000万円 | 2,500万円 |

| 令和2年4月1日~令和3年3月31日 | 1,500万円 | 1,000万円 |

| 令和3年4月1日~令和3年12月31日 | 1,500万円(*1) | 1,000万円(*1) |

| 令和4年1月1日~令和5年12月31日 | 1,000万円 | 500万円 |

上記以外の場合

| 住宅用家屋の新築等に係る契約の締結日 | 省エネ等住宅 | 左記以外の住宅 |

|---|---|---|

| ~平成27年12月31日 | 1,500万円 | 1,000万円 |

| 平成28年1月1日~令和2年3月31日 | 1,200万円 | 700万円 |

| 令和2年4月1日~令和3年3月31日 | 1,000万円 | 500万円 |

| 令和3年4月1日~令和3年12月31日 | 1,000万円(*1) | 500万円(*1) |

| 令和4年1月1日~令和5年12月31日 | 1,000万円 | 500万円 |

国税庁のHPより(*令和3年度「税制改正の大綱」により、令和3年3月31日までと同額に引き上げ)

こちらの制度は、3年内加算の対象外なのでとても有効な手段です。なお、特例を受けるには、一定の書類を添付して税務署への申告が必要です。

この制度を利用するにあたって、以下のような条件がありますので注意してください。

- 贈与を受けた年の受贈者の所得が2,000万円以下

- 配偶者の親や祖父母からの贈与は対象外(養子縁組をしている場合は対象)

- 受贈者は過去に住宅取得資金について贈与税の非課税措置を受けていないこと

- 配偶者や親族から家屋の取得をしたものではないこと

- 贈与を受けた年の翌年3月15日までに全額をあてて新築等をすること

- 贈与を受けた年の翌年3月15日までにその家に住んでいること

- 登記簿上の床面積が40㎡**以上240㎡以下、かつ、2分の1以上が居住用であること(年収制限あり)

- 新築または築20年(耐火建築物は25年)以内、または一定の耐震基準を満たした建物

(**令和3年度「税制改正の大綱」により床面積要件の下限を 40 ㎡以上に引き下げ)

配偶者に自宅を贈与したときの配偶者控除を適用できる

結婚して20年以上たつ夫婦の場合、夫婦間で2,000万円まで非課税で自宅を生前贈与できる制度です。対象となるのは自宅か、自宅を購入するための資金で、同じ配偶者からの贈与は一生に一度しか受けられません。この配偶者控除は、暦年課税制度の非課税枠110万円と併用可能で、最高2,110万円まで贈与税が非課税になります。また、この制度も3年内加算の適用外でとても有効な手段です。

ただし、受贈者が贈与を受けた年の翌年3月15日までにその不動産に住み、その後も住み続けることなどの条件があります。また、控除を受けるには税務署への申告が必要です。さらに、贈与税はかからなくても、不動産の名義変更をする際の登録免許税や不動産取得税は発生するので注意しましょう。

特定財産の確実な承継ができる

相続の際に多いトラブルは、誰がどの遺産をもらうかでもめることです。自分が生きている間に、特定の財産を特定の人へ確実に贈与できる生前贈与は、相続時のトラブルを防ぐ効果が期待できるでしょう。

土地・建物(不動産)を生前贈与するデメリット

生前贈与にはメリットだけでなく、もちろんデメリットもあります。それぞれを確認した上で意思決定をするようにしましょう。

不動産取得税、登録免許税、専門家への依頼費用などがかさむ

上述したように、生前贈与は相続税の節税になる反面、贈与税や不動産取得税、登録免許税、専門家への依頼費が発生します。

土地・建物(不動産)を相続した場合、登録免許税0.4%、不動産取得税なしとなります。一方、生前贈与の場合は、固定資産評価額の2%の登録免許税と、固定資産評価額の1/2に3%の不動産取得税が課されてしまい、余分な費用がかかることになります。

【例】固定資産評価額が3000万円の場合の登録免許税

相続の場合 3,000万円×0.4%=12万円

贈与の場合 3,000万円×2%=60万円

【例】固定資産評価額が3000万円の場合の不動産取得税

贈与の場合のみ 3000万円÷2×3%=45万円

(2021年3月31日までに宅地を取得した場合は、その評価額の2分の1を不動産取得税の標準額とする特例があります)

贈与税は相続税より税率が高い

下の表のとおり、贈与税は相続税よりも税率が高く設定されています。

贈与税の税率

相続税の税率

また、基礎控除額は、贈与税よりも相続税の方が高くなっています。

- 贈与税の基礎控除額 受贈者1人あたり年間110万円

- 相続税の基礎控除額 3,000万円+600万円×法定相続人の数

したがって、安易に贈与してしまうとかえって損をすることになりかねません。

生前贈与と相続とでどちらが得策なのかを知るには、まず自分の資産を把握して、さまざまな控除なども適用した上で相続税を試算してみることです。そして、相続税の税率と比較してより低い贈与税の税率の範囲で贈与を行えば、節税することができます。

小規模宅地等の特例が適用されない

小規模宅地等の特例は、自宅の評価額を330㎡まで8割減できるとてもメリットが大きな特例です。この特例が適用できるのは、配偶者、同居の親族、家を持っていない親族のいずれかですが、配偶者以外は、 住宅取得等資金の贈与税の非課税枠を使って自宅を取得すると、小規模宅地等の特例を利用できなくなります。

維持費を受贈者が負担することになる

土地・建物(不動産)には固定資産税や管理費といった維持費がかかります。

相続ならば、被相続人が維持費を払うため課税対象の遺産が減りますが、贈与の場合は受贈者が維持費を払わなければなりません。これは相続税対策の考え方と逆行します。

家族信託の利用も節税対策に

家族信託とは

家族信託とは、簡単に言うと、自分で自分の財産管理をできなくなってしまったときに備えて、家族に自分の財産の管理や処分をできる権限を与えておく制度です。この制度を利用すれば、認知症などで老親の判断能力が低下した場合などにも、子が財産管理をスムーズに行えます。

財産の所有者である委託者が、信託契約によって受託者に財産の管理処分の権限を与え、受益者が財産からの収益を受け取れるようにする形が一般的です。

- 委託者:財産を託す人

- 受託者:財産を託される人

- 受益者:財産から利益を得る人

委託者と受益者を同一にすれば、贈与税が発生しない

生前贈与で税金が多くかかってしまう場合は、家族信託の利用も一つの方法です。

例えば、父親(委託者)の土地の管理を長男(受託者)に任せるという家族信託の契約を結んだ場合、所有権(名義)は受託者(長男)に移りますが、財産から利益を得る権利(受益権)は受益者にあります。この受益者を委託者(父親)と同一にしておけば、贈与税は発生しません。

また、受益者の次の二次受益者を指定しておくこともできるため、相続対策の選択肢が広がります。

土地・建物(不動産)の分割

もし、被相続人が遺言等を残さずに遺産相続が発生した場合、不動産は基本的には遺産分割協議にて法定相続人で分割することになります。主な分割方法は、現物分割、換価分割、代償分割の3つ。さらに共有という方法もあります。

どの分割方法にするか、どう分割するかの判断は難しく、相続トラブルになるケースも多くあります。生前贈与によって事前に渡したい人に渡していれば、のちのトラブルを防ぐことができるでしょう。

現物分割

不動産を物理的に分割する方法ですが、一般にはあまり使われていません。土地だと分筆登記をして完全に分けることになります。

換価分割

不動産を売却して、お金に換えて分割する方法です。

代償分割

相続人の1人または数人が不動産を相続し、他の相続人には相続すべき不動産の持分相当額の対価を金銭で支払う方法です。現物分割が困難な場合に行われます。

共有

不動産を物理的に分割せずに、不動産全体を複数の相続人がそれぞれの割合(持分)で共有する方法です。共有者全員が同意しないため売却できないとか、共有者の1人が亡くなるとさらに持分が細分化されるなど、あとになってトラブルになるケースが多く見受けられ、あまりおすすめはできません。

土地・建物(不動産)の評価

土地・建物(不動産)の贈与や相続を考えたとき、まずその価値を確認する必要があります。

土地の評価は、路線価もしくは倍率方式によって計算されます。路線価や倍率は国税庁HPで確認することができます。

建物の評価の基本は固定資産税評価額×1.0です。したがって、固定資産税評価額が建物の評価額となります。

路線価

路線価とは、道路に付けられている価格です。路線価と、その道路に接している土地の面積を掛けて、土地の評価額を算出します。その土地の形状によっては、補正率をかけます。

路線価×補正率×面積=評価額

倍率方式

倍率方式とは、路線価が定められていない地域の土地の評価方法です。倍率方式では、固定資産税評価額を元に算出します。固定資産税評価額は、都税事務所や市(区)役所または町村役場で確認できます。

固定資産税評価額×倍率=評価額

人に貸している土地や建物は評価が下がる

土地・建物(不動産)の評価は、路線価など以外の要素でも変わります。贈与税や相続税のより正確な試算のために、賃貸不動産の評価方法も確認しておきましょう。

賃貸不動産は、持ち主が自由に使用することができないことから、持ち主自身で使用する不動産よりも評価が下がります。以下のような計算式で算出されます。

貸家建付地の評価=更地の評価額×(1-借地権割合×借家権割合×賃貸割合)

建物の評価=建物の固定資産税評価額×(1-借家権割合×賃貸割合)

借地権割合は、路線価図や評価倍率表に記載されており、概ね60%~70%に設定されています。借家権割合は地域によって異なりますが、ほとんどが30%に設定されています。

賃貸割合とは、専有部分の床面積の合計によって算出されます。

新築時の建物の固定資産税評価額は建築代金の60~70%で評価され、さらに貸家の評価減が30%あるため、結果的に貸家の相続税評価額は建築代金の約50%になるといわれています。

まとめ

土地を生前贈与する場合の手順や、生前贈与にともなう税金や諸経費、節税方法などを解説しました。

ご紹介したとおり、土地の生前贈与は節税効果に加え、家族間のトラブルの防止にもつながります。贈与するものや金額、タイミングによって節税やトラブル予防の効果は大きく変わりますので、専門家に相談するなどして慎重に検討してくださいね。

ご希望の地域の専門家を

探す

ご相談される方のお住いの地域、

遠く離れたご実家の近くなど、

ご希望に応じてお選びください。

今すぐ一括見積もりをしたい方はこちら