相続税対策|節税のための4つの手法、生前贈与、生命保険、不動産、非課税制度や税額軽減制度の活用方法【税理士監修】

更新日

相続税を節税する相続税対策。具体的な方法としては、広範囲で多岐にわたる相続税対策ですが、ご自身のケースではどのような方法がふさわしいのか、どのくらいの節税効果が見込めるのかというように、専門家でなければ判断に悩むこともあります。

この記事では、相続税対策を体系的に解説し、相続税対策にはどのような方法があるのか?具体的におこなうこと、それぞれの相続税対策の注意点やリスクなどについてご説明します。

この記事の監修者

福嶋幸夫税理士事務所

大久保 雅

〈副所長 税理士〉

平成21年に名古屋市の税理士法人に入社し、平成23年に税理士登録。平成28年、福嶋幸夫税理士事務所入所。初めて経験する方も多い「相続」において、心配や不安を取り除き、一人ひとりに合った最適な提案をするべく多くの相談に対応している。

事務所ページを見る

相続税対策と基礎控除額

相続税対策について考える前に、まず、相続税とは何かという基本的な概要についてご説明します。その上で、相続税を節税する考え方や仕組みの解説に移ります。

相続税とは

相続税とは、被相続人(亡くなった人・故人)の遺産を相続や遺贈によって受け継いだときに、その遺産総額が基礎控除額よりも上回った際に発生する税金で、相続人が納めます。

原則的には遺産総額が基礎控除額以下であれば、相続税の申告や納税など、相続税に関する手続きは必要ありません。反対に、遺産総額が基礎控除額を超えていれば、相続の開始があったことを知った日(通常は死亡日)の翌日から10ヵ月以内に、税務署に申告し、納税しなければなりません。

相続税対策を検討する前にすべきことは、まず相続財産がいくらあるのか把握し、相続税がいくらかかるか試算することです。相続税の基礎控除額は、次の計算式で算出されます。

基礎控除額の算出方法

3,000万円+(600万円×法定相続人の数)=基礎控除額

相続財産ごとの税率と控除額

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | – |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

【例】法定相続人が3人の場合の基礎控除額

3,000万円+600万円×3人=4,800万円

この場合、遺産総額が4,800万円以上であれば相続税が発生するので、相続税の申告が必要となります。

相続税対策の考え方

個別の相続税対策を説明する前に、相続税対策の基本的な考え方について説明します。相続税対策の仕組みを理解するためには、相続税の計算式を見ると分かりやすくなります。

相続税を算出する式を簡略化すると、次のような計算式になります。

(遺産総額※-基礎控除額)×税率-各種の税額控除=相続税

※被相続人の一定の債務や一定の葬式費用は遺産総額から控除します。

相続税を少なくするためには、上の式から以下の4つがあることが分かります。

- 遺産総額を抑える

- 基礎控除額を増やす

- 税率を抑える

- 非課税制度や税額軽減制度を活用する

相続税対策として遺産総額を抑える

遺産総額を抑えるというのは、財産を消費するという意味ではなく、相続税の計算上の評価額を抑えるということです。財産の実際の価値と評価額との差が大きくなればなるほど、節税につながります。

例えば、5,000万円の現金の評価額は当然5,000万円ですが、税務上の不動産の評価額は時価よりも5~8割程度低くなる場合もあります。相続税の対策として、被相続人が相続財産をあらかじめ不動産で所有しておく方法も考えられます。

相続税対策として基礎控除額を増やす

「3,000万円+600万円×法定相続人の数=基礎控除額」なので、基礎控除額を増やすためには、法定相続人の数を増やす方法があります。例えば養子縁組などで、法定相続人を増やすことができます。ただし、基礎控除を計算する際の法定相続人の数に含められる養子の数には一定の制限があります。

相続税の税率を抑える

相続税の税率は、遺産総額が大きくなればなるほど税率も高くなる累進課税です。

上記「基礎控除額を増やす」でご説明したように法定相続人を増やせば、相続税の総額を計算する際の相続人ごとの課税価格が減るので、それによって税率も低くなります。

また、生前に贈与する財産には贈与税が課されますが、贈与税は相続税と同様に基礎控除があり累進課税です。

毎年利用できる暦年課税制度を使って、年間110万円までの控除額内で生前から相続財産となる財産を小分けにして贈与することで、相続時に課税される遺産総額を少なくし、それによって相続税の税率を下げることができます。

非課税制度や税額軽減制度を活用する

相続時や贈与時に適用される、さまざまな非課税制度や税額軽減制度があります。これらの活用は、相続税対策において必要不可欠です。

相続税対策の4つの方法

ここまで、相続税を節税する仕組みについて説明してきましたが、ここからは、節税対策の具体的な方法について解説します。

相続税対策の方法は大きく次の4つに分けられます。

- 生前贈与の活用

- 生命保険の活用

- 不動産の活用

- その他、相続税の控除制度の利用など

それぞれについて詳しく解説します。

相続税対策1 生前贈与の活用

生前贈与に課される贈与税の計算方法は基本的に2通りで、受贈者(贈与を受ける人)は生前贈与を受ける際に、「暦年課税制度」か「相続時精算課税制度」のどちらかを選ぶことができます。

暦年課税制度を選択すれば、1年間で110万円まで非課税で贈与を受け取ることができます。相続時精算課税制度を選択すれば、後述する一定の注意点がありますが1人から累計で2,500万円までの贈与には贈与税が課税されません。

生前贈与には、この他にも税法上のさまざまな非課税特例などがあるので、それらも利用することによって、相続税の課税対象となる財産を減らしたり、分散して贈与することで税率を下げるといった節税対策が考えられます。

ただし、生前に贈与しすぎて老後の生活を圧迫しないように、老後資金を十分に残したうえでおこなう必要があります。

毎年110万円の非課税枠がある「暦年課税制度」

贈与税には、毎年110万円を上限とした基礎控除があります。受贈者1人につき110万円まで非課税なので、複数人から贈与を受けても年間の合計が110万円以下であれば、贈与税は課されません。贈与税額の計算式は、次のようになります。

(1年間の贈与額-110万円)×税率-控除額=贈与税

この制度は適用できる人に制限はなく、誰にでも贈与可能ですが、受贈者が子や孫など直系卑属で20歳以上なら特例税率を適用できます。

暦年課税制度を利用した相続税対策は、繰り返し使える反面、控除額が少ないので、早くから実施することで節税効果が高まります。

また、控除額内の贈与であれば税務署に申告する必要がないというのも大きな特徴です。しかし、手軽な一方、贈与があったことを税務署に否認されないように、贈与契約書を作成したり、贈与した財産は受贈者が管理する必要があるといった注意点があります。

なお、贈与額が年間で110万円を超えた場合は、基礎控除額を差し引いた金額に贈与税がかかります。

生前贈与の3年内加算

さらに、贈与者が亡くなる3年以内に相続人等に対しておこなわれた贈与は、被相続人の死亡時に相続財産に加算されて相続税が課される3年内加算という制度もありますので、早めの対策をおすすめします。なお、この間に支払った贈与税は、相続税から控除されますが、贈与税額の方が大きい場合でも差額の還付を受けることはできません。

この3年内加算は相続人が対象なので、相続人でない孫への贈与の場合、3年内加算は適用されません。これにより、相続財産が減るので有効な相続税対策になります。また、相続発生の直前でも贈与できるという点も大きなメリットでしょう。

基礎控除の上限、110万円を超えてでも贈与した方が節税になるケース

財産が多い人の場合、多少の贈与税を払ってでも年間110万円以上贈与した方が有効なことがあります。例えば、相続税が30%で課税される見込みの人は、30%以下の贈与税で贈与すればトータルで払う税金は少なくなります。

【例】遺産総額が2億円で、相続人が2人の場合

<相続税対策をしなかった場合>

相続税

- 2億円−基礎控除(3,000万円+600万円×2人)=課税遺産総額1億5,800万円

- 1億5,800万円÷2人=取得金額7,900万円

- 7,900万円×税率30%−控除額700万円=相続税1,670万円

- 1,670万円×2人=相続税3,340万円

<年間490万円を10年間生前贈与した場合>

贈与税

- (贈与額490万円−基礎控除110万円)×税率15%−控除額10万円=贈与税47万円

- 47万円×2人×10年=贈与税940万円

相続税

- 遺産総額2億円−贈与額490万円×2人×10年=1億200万円

- 1億200万円−基礎控除(3,000万円+600万円×2人)=課税遺産総額6,000万円

- 6,000万円÷2人=取得金額3,000万円

- 3,000万円×税率15%−控除額50万円=相続税400万円

- 400万円×2人=相続税800万円

贈与税と相続税の合計

- 940万円+800万円=1,740万円

以上より、3,340万円>1,740万円となり、年間490万円の生前贈与を10年間続けた方が、トータルの税負担が小さくなります。

一生涯に2,500万円まで特別控除額がある「相続時精算課税制度」

相続時精算課税制度は、60歳以上の親や祖父母(直系尊属)から、20歳以上の子や孫(直系卑属)へ贈与する場合に選択できます。

曽祖父母,祖父母,親,子,孫,曽孫というように、直接つながる血すじの関係を直系と言います。直系の中で祖父母や親など自分より前の世代を直系尊属、子や孫など後の世代を直系卑属と言います。

相続時精算課税制度を選択すると、受け取った額の合計が2,500万円を超えるまで贈与税が無税となる制度です。ただし、 贈与された財産は相続発生時に相続財産として加算され相続税が課税されるため、基本的には節税効果はありません。

相続時精算課税制度は、回数に制限はありません。例えば、1年目に1,000万円、2年目に1,000万円、5年後に500万円など、合計2,500万円になるまで非課税枠を利用することができます。

ただし、ある年の贈与が110万円以下であったとしても暦年課税制度の基礎控除を使うことができず申告が必要で、最終的には相続財産に加算されます。一度、相続時精算課税制度を選択すると暦年課税制度には戻れないので、利用は慎重に判断しましょう。

また、暦年課税制度とは異なり、贈与者1人から最大で2,500万円まで非課税で贈与を受けられる制度です。したがって、父から2,500万円、母から2,500万円の贈与を受けた場合も、非課税枠内で贈与を受けることができます。

もし、贈与額が2,500万円を超えた場合は、超えた分の金額について一律20%の税金が発生します。過去に払った贈与税額が相続税額よりも多い場合には、相続税の申告をすることにより相続税を超えた分の還付を受けることができます。

相続時精算課税と暦年課税の比較

| 相続時精算課税 | 暦年課税 | |

|---|---|---|

| 贈与者 | 60歳以上の親、祖父母 | 条件なし(直系尊属なら特例税率を適用) |

| 受贈者 | 20歳以上の直系卑属(子や孫)である推定相続人、または孫 | 条件なし(直系卑属で20歳以上なら特例税率を適用) |

| 非課税枠 | 1人の贈与者から合計2,500万円 | 受贈者1人当たり年間110万円 |

| 非課税枠を超えた場合の課税 | 2,500万円を超えた額の20% | 110万円を超えた額の10~55% |

| 確定申告 | 必要 | 110万円以下なら不要 |

| 申告と納付の期限 | 贈与の翌年の2月1日~3月15日 | 贈与の翌年の2月1日~3月15日 |

相続時精算課税制度を利用すると有効なケース

相続時精算課税制度は、課税の時期が先送りされるだけでメリットが少ないように感じますが、どのような場合に有効なのでしょうか。

収益を生む不動産を所有している場合

賃貸マンションや駐車場などの収益を生む不動産を所有している場合、早めに贈与しておけば、家賃収入が親ではなく子に貯まるため、親の財産が少なくなり相続税の負担が減ることになります。

将来値上がりする可能性が高い財産を所有している場合

贈与した財産は贈与時の価格で相続時に精算されるため、将来値上がりする可能性が高い財産を値上がり前に贈与することで、相続時の税負担を軽減できる可能性があります。

遺産総額が相続税の基礎控除内に収まる場合

相続時精算課税制度で贈与した財産が相続時に相続財産として加算されても、相続財産が「3,000万円+(600万円×法定相続人の数)」の基礎控除額以内に収まる人であれば、相続税がかかりません。

配偶者への自宅の贈与は、2,000万円まで非課税の配偶者控除

結婚後、婚姻関係が20年以上たつ夫婦の場合、夫婦間で2,000万円まで無税で自宅を生前贈与できる制度で、おしどり贈与とも呼ばれています。対象となるのは居住用の自宅か、自宅を購入するための資金で、同じ配偶者からの贈与は一生に一度しか受けられません。

この配偶者控除は、暦年課税制度の非課税枠110万円と併用可能で、最高2,110万円まで贈与税が非課税になります。また、3年内加算の適用外です。

この制度を適用するには、受贈者が贈与を受けた年の翌年3月15日までにその不動産に住み、その後も住み続けることなどの条件があります。また、税務署への申告が必要です。さらに、贈与税はかからなくても、不動産の名義変更をする際の登録免許税や不動産取得税は発生するので注意しましょう。

配偶者は、相続の際も税法上大きな控除枠があるので、おしどり贈与の特例は利用しない方が得なことが多いです。利用すべきなのは、夫婦で賃借住宅に住んでいて、配偶者から不動産を取得するための資金の贈与を受けるような場合です。

住宅取得等資金の贈与は、一定額まで非課税

親や祖父母から、20歳以上の子や孫に、住宅購入や増改築のための資金を贈与したとき、最大3,000万円まで贈与税が無税になる制度です(平成27年1月1日から令和3年12月31日までの期間限定措置)。

非課税枠は、売買契約や請負契約等の締結日や住宅の種類により異なります。非課税額は国税庁のこちらのページから確認できます。

こちらの制度も、3年内加算の対象外なのでとても有効な手段です。なお、特例を受けるには、一定の書類を添付して税務署への申告が必要です。

教育資金は、1,500万円まで非課税

直系尊属である親や祖父母などから、30歳未満の子や孫に教育資金を贈与したとき、1,500万円まで( 学校等以外の者に支払われる金銭については、500万円まで)贈与税が無税になる制度です(平成25年4月1日から令和3年3月31日までの期間限定措置)。

教育資金として、学校などに支払われる費用には、入学金、授業料、入園料、保育料、入学試験などの費用などがあります。また学校以外に支払われる費用としては塾や習い事の費用や、通学定期代、留学の際の渡航費などが含まれます。

そもそも、扶養者が教育資金を出しても贈与税は非課税ですが、その贈与は教育資金が必要になるたびにおこなう必要があります。この制度は、教育資金を前もって一括贈与しても贈与税が非課税になるのが特徴です。

この制度を使うためには、受贈者が金融機関に「教育資金口座」を開設し、金融機関を経由して教育資金非課税申告書を税務署に届け出る必要があります。

結婚・子育て資金は、1,000万円まで非課税

親や祖父母から、20歳以上50歳未満の子や孫に結婚や子育てのための資金を贈与したとき、1,000万円まで贈与税が無税になる制度です(平成27年4月1日から令和3年3月31日までの期間限定措置)。

教育資金と同様に、扶養している家族の結婚費用や出産費用は贈与税の対象外ですが、その贈与は結婚や出産のたびにおこなうことが前提です。この制度は、結婚や子育てのために必要な資金を前もって一括贈与しても贈与税が非課税になるのが特徴です。

この制度を使うためには、受贈者が金融機関に「結婚・子育て資金口座」を開設し、金融機関を経由して結婚・子育て資金非課税申告書を税務署に届け出る必要があります。

なお、1,000万円のうち非課税となる結婚の費用は300万円までで、挙式や結婚披露宴を開催するために要する費用、結婚に伴う引っ越しや新たに賃貸する物件にかかる家賃などが対象となります。

一方、子育てにかかる費用としては、出産費用だけでなく不妊治療にかかる費用や、保育園、幼稚園、認定子ども園など施設に入る費用などが含まれます。

相続税対策2 生命保険の活用

生命保険にも非課税枠があり、相続税対策に欠かせないツールです。

「500万円×法定相続人の人数」まで非課税

死亡保険金は、故人の遺産ではなく受取人の財産です。しかし被相続人の死亡にともなって受け取る財産ですので、みなし相続財産として相続税の課税対象となります。ただし、このとき次の計算式で算出される非課税枠があり、非課税枠を差し引いた額に相続税がかかります。

500万円×法定相続人の数=非課税額

なお、被相続人の死亡退職金も生命保険と同様に相続税のかかるみなし相続財産です。

90歳まで加入できる「一時払い終身保険」

相続税対策用として、90歳まで健康診断なしで加入できる生命保険もあります。一時払い終身保険といって、保険料を一度に全額支払って一生涯保険が適用されるというもので、元本割れのリスクが非常に低い商品です。

例えば、法定相続人が3人の場合、保険料も受取金も1,500万円の一時払い終身保険に加入すれば、被保険者が亡くなったときに受取人は1,500万円を非課税で受け取ることができます。

なお、一時払い終身保険では、一定の利回りを得ることができるので、資金運用としても考えることができます。

また、若い子供や孫に生前贈与で大金を渡すのが心配だという声もよく耳にしますが、生命保険であれば無駄遣いを防ぐことができますし、万が一のときには子や孫の保険にもなるため、安心して贈与ができるというメリットもあります。

相続税対策3 不動産の活用

相続税対策の中でも節税効果が大きい対策が、不動産を使ったものです。相続対策だけでなく、投資という側面もあります。ただし、節税効果が大きい反面、投資額も大きくなりますので、相続税の節税だけにとらわれずに慎重に検討する必要があります。

例えば、不動産投資の知識がないままにアパートを建てて、その後、空室が増えてしまい、不動産の資産価値そのものが下がってしまうというようなことにならないようにしましょう。

評価額を最大80%減額できる「小規模宅地等の特例」

亡くなった人の自宅の土地や、事業に使っていた土地を相続する場合に、一定の条件を満たせば土地の評価額が最大で80%減になる、節税効果の高い制度です。

名前の通り、小規模な宅地が対象なので、居住用宅地であれば330㎡まで、事業用宅地であれば利用区分によって200~400㎡まで適用されます。適用面積に上限があるため、地価の高い場所で適用した方が、相続税対策として効果的です。

面積が広いほど評価が下がる「地積規模の大きな宅地の評価」

こちらは、大規模宅地の評価額を減額する制度です。

宅地の評価額は路線価に面積をかけて評価する路線価方式と、固定資産税価格に倍率をかけて評価額を求める倍率方式があります。

「地積規模の大きな宅地の評価」は三大都市圏では500㎡以上の地積の宅地、三大都市圏以外の地域では1,000㎡以上の地積の宅地が対象で、一定の要件を満たせば土地の評価を大きく減額できます。評価額は次の計算式で算出できます。

路線価地域の地積規模の大きな宅地の評価

路線価×奥行価格補正率×不整形地補正率などの各種画地補正率×規模格差補正率×地積=評価額

この計算式は、専門家でなければ正確に算出するのは難しいですが、面積が広いほど、また形が複雑なほど評価が低くなるようになっています。

倍率地域の地積規模の大きな宅地の評価

次の2つの価格のうち、低い方の価格で評価されます。

- その宅地の固定資産税評価額に倍率を乗じて計算した価額

- その宅地が標準的な間口距離及び奥行距離を有する宅地であるとした場合の1平方メートル当たりの価額に、普通住宅地区の奥行価格補正率や不整形地補正率などの各種画地補正率のほか、規模格差補正率を乗じて求めた価額に、その宅地の地積を乗じて計算した価額

これは、広すぎる土地では一般の人は購入しにくく、また不動産業者が購入した場合でも土地の中に道路を通すなどの負担があることから、通常の宅地よりも大きく評価を下げられるように設定されているからです。

このような土地を所有されている場合は、専門家へ相談されることをおすすめします。また、路線価などは国税庁のホームページ「地積規模の大きな宅地の評価」で調べることができます。

アパート・マンション経営

現金を相続するよりも不動産を相続した方が節税になるのは、不動産の評価額が実勢価格よりも低くなるためです。

また、賃貸の場合は所有者が自由に使えないので、不動産評価が下がります。賃貸不動産の評価額は次の計算式で算出されます。

更地の評価額×(1-借地権割合×借家権割合×賃貸割合)=土地の評価

建物の固定資産税評価額×(1-借家権割合×賃貸割合)=建物の評価

土地の評価額は路線価にもとづいて計算されますが、この路線価が時価の80%程度に設定されているため、自己利用の土地を保有しているだけでも現金と比べて20%お得です。

借地権割合は、路線価図や評価倍率表に記載されており、概ね50~70%に設定されています。借家権割合は地域によって異なりますが、ほとんどが30%に設定されています。

賃貸割合とは、専有部分の床面積の合計によって算出されます。

新築時の建物の固定資産税評価額は建築代金の60~70%で評価され、さらに貸家の評価減が30%あるため、結果的に貸家の相続税評価額は建築代金の約50%になるといわれています。

ワンルームマンション購入は節税効果が高い

賃貸用ワンルームマンションを購入すると、評価額が時価の1/3程度になるため、現金などの金融資産を所有しているよりもかなり有利となります。

また、ワンルームマンションの場合、1棟の建物の中の1部屋という位置づけなので、アパート1棟を所有する場合と比べてその土地の持分が少なくなり、相続税の評価額が大きく減額されます。

タワーマンションの高層階の購入

タワーマンションの高層階と低層階では、相続税評価額と時価に大きな差があることを利用した相続税対策です。

タワーマンションでは、高層階の時価には眺望の良さなどから価格が上乗せされています。しかし、評価額にはこの価格の上乗せは反映されないため、同じ間取りなら高層階も低層階も同じ評価額となります。したがって、時価の高い高層階を購入すれば、時価の低い低層階とおなじ分だけ相続税を払えばよく、節税になるというわけです。

しかし、このタワーマンションの高層階における時価と評価額の大きな乖離を解消するため、高層階がやや割高になるように算定方法が変わっています(2017年4月以降に売買契約が締結された新築物件が対象)。今後も変わる可能性がありますので、注意が必要です。

相続税対策4 その他、相続税の控除制度の利用など

生前贈与の活用、生命保険の活用、不動産の活用以外にも、次のような相続税対策があります。

- 相続税の控除制度の利用

- 養子縁組

- 墓地などの生前購入

- 家族信託

- 一世代飛ばした財産の引継ぎ

- 海外移住

以下、それぞれについて説明します。

相続税の控除制度の利用

これまで紹介してきた税額軽減制度の他にも、相続税には次のような控除制度があります。

配偶者の税額軽減

配偶者が相続や遺贈によって取得した相続財産の取得額のうち、1億6,000万円か配偶者の法定相続分のいずれか多い金額まで、無税で相続できる制度です。

配偶者に対する税率の軽減制度は、被相続人の相続財産を相続する際に、重い税負担によって、残された配偶者の生活を圧迫しないようにするという狙いや、相続財産は被相続人と配偶者が協力して築き上げたといったことが考慮されています。また、被相続人と配偶者は同年代であることが多いため、次の相続までの期間が短いことも考慮されています。

未成年者控除

相続人が満20歳未満の場合、10万円×満20歳になるまでの年数で計算した金額を控除できる制度です。

相続や遺贈で財産を取得した人が法定相続人で、相続や遺贈で財産を取得したときに20歳未満である人といった条件があります。

なお、年数の計算をする際に、1年未満の期間があるときは切り上げて1年として計算します。

障害者控除

相続人が85歳未満の障害者の場合、10万円(重度の障害のある特別障害者の場合は20万円)×満85歳になるまでの年数で計算した金額を控除できる制度です。

なお、年数の計算をする際に、1年未満の期間があるときは切り上げて1年として計算します。

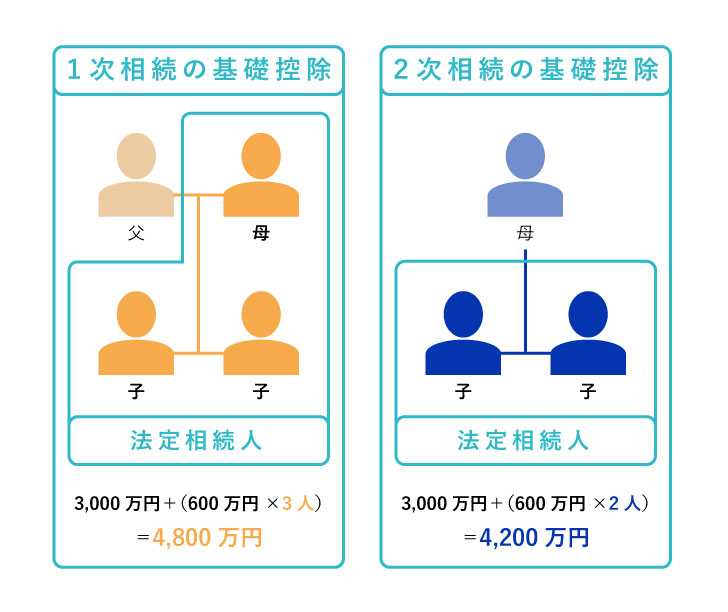

相次相続控除

両親から子へ相続がおこなわれるとき、両親が同時に亡くなるのではなく、父と母と亡くなる時期が異なる場合、最初の相続を一時相続、続く相続を二次相続と言います。

例えば、両親と子がいて、父親が亡くなった場合、配偶者である被保険者の妻(母)と子が父の財産を相続します。これが一次相続です。次に、母が亡くなると、今度は母が被相続人となりその財産を相続します。これが二次相続です。

相次相続控除とは、一次相続と二次相続の間の期間が10年以内の場合、一次相続の相続人に課せられていた相続税額から一定の金額を二次相続の相続人の相続税額から控除できる制度です。

しかし、相続税対策を考える際には、この二次相続対策を真剣に検討する必要があります。

一次相続と二次相続では相続人の構成が、一次相続の場合は配偶者と子であるのに対し、二次相続の場合は子のみとなります。相続人が減る分、基礎控除額は減ります。また、配偶者の税額軽減などが使えません。

二次相続対策まで考慮した相続税対策を検討する場合は、税理士など専門家に相談する方法もあります。

なお、例えば、被相続人である父が亡くなった後、遺産分割協議が終わらないうちにその配偶者である母など、ほかの相続人が亡くなった場合、新たに相続が発生します。これを数次相続と言います。

贈与税額控除

相続が発生する前3年以内に故人から生前贈与を受けた場合には、その生前贈与の額を相続税に加算しなければなりませんが、相続発生前3年以内にすでに納税した贈与税を相続税から控除することができます。

相続時精算課税制度贈与税額の控除

相続時精算課税制度を利用して贈与税を支払っていた場合、相続税から相続時精算課税制度における贈与税を差し引いて、控除できます。

外国税額控除

国外にある財産を相続により取得して、外国で相続税に相当する税金を支払っている場合、日本で支払う相続税から一定の金額を控除できる制度です。

養子縁組で、法定相続人を増やす

養子縁組をすると法定相続人の数が増え、相続税の基礎控除額や、死亡保険金の控除額、死亡退職金の控除額の上限金額が増えるので、節税効果が高い対策です。

ただし、法定相続人に含めることができる養子の人数は、被相続人に実子がいる場合は養子1人まで、被相続人に実子がいない場合は養子2人までとなっています。

非課税財産となる墓地や仏壇など、祭祀財産の生前購入

墓地、墓石、位牌、仏壇、仏具など祭祀財産は、祖先を祀るために必要な財産で、承継する相続人は原則一人です。

非課税財産となるため、被相続人が生前に購入しておくことで相続税対策になります。ただし、骨董品としての価値がある物や、純金などの素材として価値がある物の場合は、非課税にはならない場合があります。

家族信託

家族信託とは、認知症などによって自分で自分の財産管理ができなくなってしまったときに備えて、家族に自分の財産の管理や処分ができる権限を与えておく制度です。

財産の所有者である委託者が、遺言や信託契約によって受託者に財産の管理処分の権限を与え、最終的に受益者が財産からの収益を受け取れるようにする形が一般的です。

- 委託者:資産を託す人

- 受託者:資産を託される人

- 受益者:財産の利益を得る人

生前贈与で税金が多くかかってしまう場合は、家族信託の利用も一つの方法です。

例えば、父親(委託者)の土地の管理を長男(受託者)に任せるという家族信託の契約を結んだ場合、所有権(名義)は受託者(長男)に移りますが、財産を利用する権利(受益権)は受益者にあります。

この受益者を委託者(父親)と同一にしておくことで、実質的な権利は委託者(父親)のままになります。この場合、贈与税は発生しません。

また、受託者死亡時の次の受託者をあらかじめ指定しておくこともできるため、相続対策の選択肢が広がります。

一世代飛ばした財産の引継ぎで、相続税が課される機会を減らす

通常、財産は祖父母から親、親から子へと下の世代へ引き継がれていき、その都度相続税や贈与税が課税されます。そこで、一世代飛ばして祖父母から孫へ引き継げば、一世代分の相続税や贈与税を課される機会が減り、節税することができます。

ただし、孫は一親等ではないので、代襲相続人となった場合を除いて、相続税額の2割加算が適用されます。

このように、相続税対策は、次の相続も見据えておこなうべきであるということを頭に入れておくといいでしょう。

2割加算 2割加算とは、亡くなった人の配偶者・子供・親以外の人が遺産を相続する場合、その人の相続税額にその相続税額の2割に相当する金額が加算される制度です。子供や親が既に亡くなっている場合の代襲相続人(孫や祖父母)や、養子(孫を養子にした場合を除く)は対象外です。

まとめ

相続税の節税対策の4つの考え方と、具体的な4つの方法を説明しました。

<4つの考え方>

- 遺産総額を抑える

- 基礎控除額を増やす

- 税率を抑える

- 非課税制度や税額軽減制度を活用する

<4つの方法>

- 生前贈与の活用

- 生命保険の活用

- 不動産の活用

- その他、相続税の控除制度の利用など

それぞれにメリット・デメリット、注意点などがありますので、ご自身に合う対策を十分に検討したうえで実行してください。判断に迷われたら専門家に相談することをお勧めします。

ご希望の地域の専門家を

探す

ご相談される方のお住いの地域、

遠く離れたご実家の近くなど、

ご希望に応じてお選びください。

今すぐ一括見積もりをしたい方はこちら